六月已至,随着儿童节到来,也开启了奶粉出货的重要窗口期。我们不妨把目光投向这个与下一代息息相关的赛道

随着消费模式和消费能力升级,奶粉市场一度竞争激烈,大浪淘沙。品类发展趋势如何?头部品牌核心竞争力何在?赛道机会点何存?本文为您带来奶粉品类表现核心要点,敬请阅读。

01赛道表现分析

要点1:代际变迁催化新消费形态,奶粉品类线上高速增长

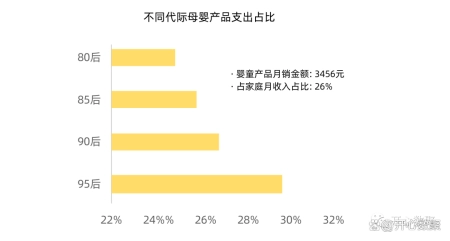

从母婴市场大盘来看,90、95后群体已逐渐成为消费主力军,年轻父母家庭婴童产品的支出占比更高;伴随而来的是消费形态趋于线上化、数字化以及渠道多元化的转变。

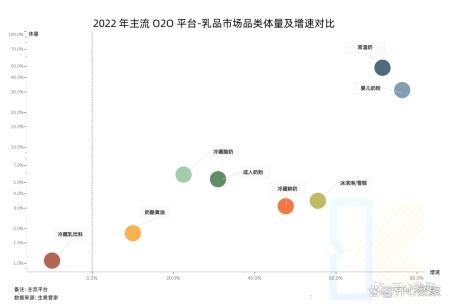

O2O 主流平台数据显示,2022年乳品品类中,婴儿奶粉份额位居第二,占比30%;品类内同比增长达70%,为乳品中增速最高的品类。

要点2:品牌集中度提升,头部品牌为品类增长主要来源

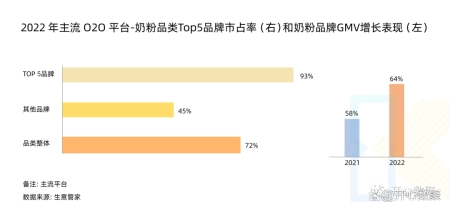

对比头部品牌与其他品牌的 GMV 增长指标可以发现,2022年奶粉品类的主要增长来源于头部品牌;奶粉品类 Top 5品牌的市占率较2021年同比提升6 个百分点;

我们通过监测 O2O 市场铺货和销售数据发现:在头部品牌增长率超越其他品牌两倍之多的背后,不仅有其对品类的加码布局,对渠道的择优拥抱,也有通过对 SKU 的全方位组合和渗透,继而推动品牌集中度进一步提升。

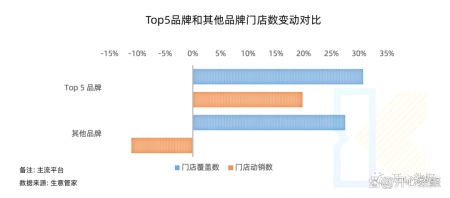

要点3:门店集中度提升,铺货策略从分散走向聚焦

做好门店供给是基础建设中尤为重要的一环。

从数据来看,奶粉品类整体铺货门店数增长较快,Top 5品牌动销门店数的增长幅度略低于门店覆盖数,而其他品牌的动销门店数却不增反降。

品牌方应重视对铺货门店质量的监测与评估,分散的铺货策略在激烈的竞争格局下不再有效,聚焦优质门店的铺货才能提升动销。

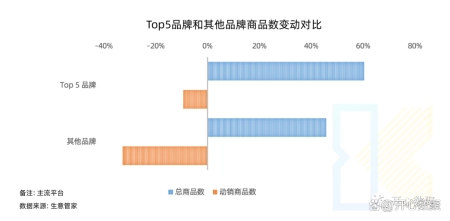

要点4:商品动销率下滑,核心商品策略成为关键

O2O 平台奶粉品类总上翻商品数涨幅超50%,而头部品牌与其他品牌的商品动销率均呈现不同程度的下滑,商品销售集中度进一步提升。

提升铺货率固然重要,但对核心 SKU 的识别与上翻更为关键;实力强大的单品能够引起蝴蝶效应,带动其他产品协同发展,提升门店的动销率。

品牌方应借助细粒化的数据,洞察省份/城市/零售特性(例如:A 零售门店适合上翻一段婴儿奶粉,B 城市对羊奶粉接受度更高),有针对性地优化核心商品推荐,避免长尾 SKU 长期占用渠道资源,拉低效率。

02标杆乳企案例

某头部乳企通过收集区域、门店、品类上翻信息,洞察市场份额变化,快速识别增长机会;同时,根据二八原则,基于品类视角发现贡献度高的优质门店,通过关注优质门店上翻情况,提升生意占比。

另一方面,其借助数字化手段建立起一套高效分销执行体系,并以数据指导 SKU 组合优化、供给上翻、制定差异化区域策略,让正确的商品、以正确的位置和时机呈现给消费者。

该公司通过这一系列举措,在提升市占率的同时,实现了额外约10%的销售增长。

03结语

开心数聚预测,2023年婴儿奶粉 O2O 整体市场规模将突破55亿。

未来,头部企业将更受益于集中度,但试错成本也会随之升高。奶粉赛道不断升温的过程中,不只是 Top 5品牌对中小品牌的冲击,头部品牌之间的竞争也愈发激烈,是强者恒强还是弯道超车,仍未到窥见结局之时。

但是,对市场变动的把握、核心商品的正确选择、渠道的差异化运营无疑是关键。品牌必须抛弃以往的粗放式策略,以数据驱动精细化运营,挖掘可聚焦的细分赛道与核心商品。

策略制胜,方能赢得市场。-END